论文阅读_股票传统技术分析+AI

1 | 英文名称:Integrating Traditional Technical Analysis with AI: A Multi-Agent LLM-Based Approach to Stock Market Forecasting |

1 摘要

- 目标:介绍 ElliottAgents,多代理系统结合艾略特波浪理论与人工智能进行股市预测。

- 方法:通过利用检索增强生成(RAG)和深度强化学习(DRL)等技术,ElliottAgents 对市场数据进行持续、多方面的分析,以识别波浪模式并预测未来的价格走势。

- 结论:在主要美国公司的历史数据上进行实验,验证了系统在模式识别和趋势预测方面的有效性,适用于不同时间框架。

2 读后感

将 RAG、强化学习及传统方法相结合,无论是信息收集还是思考记录,存储过程都是需要的。目标是让大模型识别波浪模式。

我的思考是:

- 直接将数据输入大模型并告知预期用途,无需自行实现逻辑,使用推理模型,或许也能实现。

- 只考虑技术面,而不考虑基本面、新闻和大周期大趋势,很难实现准确预测。

- 波浪理论是否也包含了一些事后分析,以及在大家认同之后其更可能变为现实,这是一个先有鸡还是先有蛋的问题。通过实验也可以看出,不是所有过程都包含完整的五浪周期。这种传统理论是否仍然适用,以及是否会被“利用”,算法所基于的理论基础本身也存在疑问。

3 理论基础

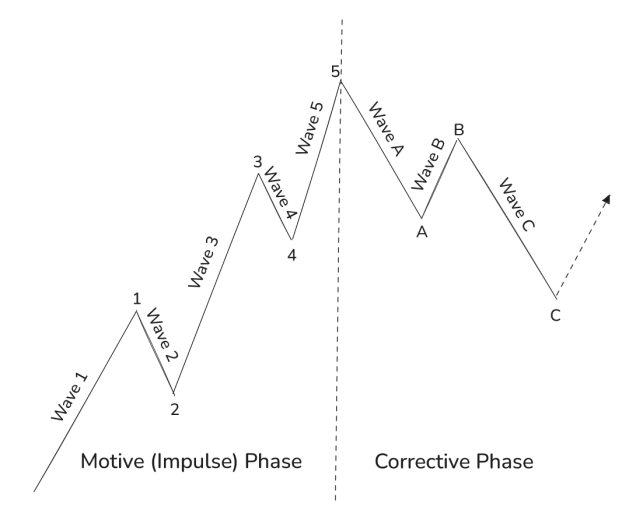

3.1 艾略特波浪原理(EWP)

艾略特波浪理论是由美国会计师 Ralph Nelson Elliott 在 20 世纪 30 年代提出的,核心观点是:

“市场价格并非随机波动,而是以一种重复的、情绪驱动的波浪结构运行。” 它试图解释金融市场的涨跌有内在节奏和结构,这种结构能预测未来。艾略特认为,市场走势由五浪上涨 + 三浪下跌构成一个完整循环,第三浪通常是三个脉冲波中最强和最长的:

1 | 上升趋势: |

| 优点 | 争议点 |

|---|---|

| 强调群体心理和结构性趋势 | 容易陷入“看图说话”,主观性强 |

| 有分形思维、适合多周期分析 | 不具备明确量化标准,难系统验证 |

| 在趋势交易者中有一定指导意义 | 在实战中,容易“事后解释”多于预测 |

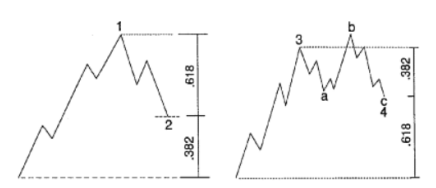

3.2 EWP 中的斐波那契方法

斐波那契数列是 EWP 不可或缺的一部分,提供了一个数学框架,增强了市场走势的可预测性和结构。斐波那契数列是一系列数字,其中每个数字是前两个数字的总和。一个波的长度可能是另一个波的长度的 1.618 倍,反映了黄金比例。该比率也称为 Phi( φ ),是波型中观察到的比例性的基础。

3.3 时序预测中的 LLM

自然语言释义(NL Decomposition)和引入外部知识的提示工程方法被证明能有效提升大型语言模型(LLM)在时间序列预测中的表现。然而,挑战依然存在——尤其在多周期数据集上,LLM 往往难以准确区分不同的时间段(Tan 等,2024)。这一问题并非 LLM 独有,也广泛存在于其他方法中。

3.4 深度强化学习(DRL)

在回测阶段,研究使用深度强化学习(DRL)来挖掘历史市场数据中的模式(Lussange 等,2020)。DRL 智能体可以学习出在特定公司上有效的交易模式,并评估这些模式对未来价格走势的影响,从而实现策略优化。

3.5 多智能体架构

本研究采用基于 LangGraph 的多智能体架构。LangGraph 是 LangChain 的组合式框架,能够可视化和管理智能体之间的复杂关系,提升多智能体系统在交互透明度和可解释性方面的表现。

3.6 ReAct 代理机制

ReAct 框架通过提示 LLM 以交替方式生成推理痕迹(reasoning traces)和动作(actions),实现推理与执行的联动(Yao 等,2023)。该机制允许模型动态生成和调整高层次的行动规划,同时与外部环境交互,实时整合新信息,实现 “行动–推理–再行动” 的闭环智能。

4 ELLIOTTAGENTS 系统架构

4.1 系统设计概述

ElliottAgents 是一个多智能体系统,结合了技术分析与大语言模型(LLM)能力,支持动态市场分析与策略生成。其关键设计特性包括:

- 参数可配置性:用户可自定义分析对象、时间范围和数据粒度。

- 动态数据接入:通过

yfinance API实时拉取市场数据。 - 波浪模式识别:使用算法检测多时间尺度下的艾略特波浪结构,并由 LLM 代理进行解释。

- 多智能体协作:多个功能代理协同完成分析、判断与策略生成。

- 持续优化机制:通过回测与深度强化学习(DRL)持续调整模型表现。

4.2 智能体角色与流程

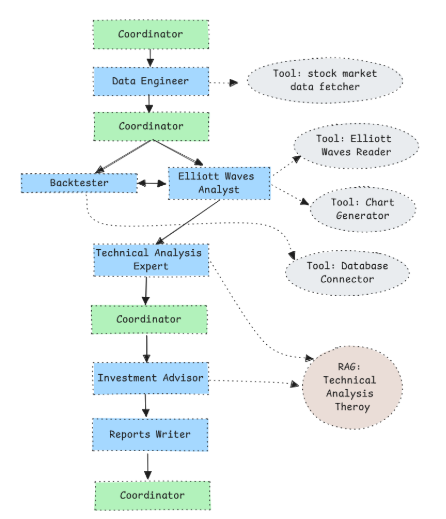

系统由 7 个专职代理构成,如图 4 所示,执行如下任务链:

- 协调器(Coordinator):接收用户输入(股票代码与时间范围),协调整个流程。

- 数据工程师:调用 API 获取历史市场数据。

- 波浪分析师:识别艾略特波浪形态,并生成可视化图表。

- 回测代理(Backtester):结合历史走势与 DRL 模型评估波浪形态的预测能力。

- 技术分析专家:整合波浪分析与回测结果,判断当前市场最可能的发展路径。

- 投资顾问:基于上下游信息,结合 RAG 工具,生成包含买卖建议、目标价和风控策略的完整投资方案。

- 报告生成器:编排输出,向用户呈现简洁清晰的分析报告。

4.3 持续学习与知识积累

Backtester 代理是系统持续学习能力的核心,负责在历史数据中积累经验,不断优化预测模型与策略质量。

4.4 信息流与代理调度

如图 -6 所示,协调器承担系统内信息流的分发和任务调度,确保各代理按序协作,完成端到端的分析流程。

4.5 实验设置与方法

实验数据来自

yfinance,我们选择了每日与每小时两个时间粒度进行测试。代理使用的基础模型为

OpenAI 的 GPT-4o-mini。

深度强化学习(DRL)模型使用各公司过去 10 年的历史数据进行训练,以增强对价格模式的识别能力。

4.6 实验结果

第一阶段测试使用 Apple(AAPL)在 2023 年 9 月至 2024 年 9 月的价格数据进行。

第二阶段评估了波浪模式识别的准确性及 DRL 引入后的影响。实验发现,在不同公司与时间尺度下,DRL 训练能使模式识别的有效性提升 约 16%,显示了历史数据分析对提升预测性能的关键作用。

提示词

1 | 你是投资顾问。你的角色对于综合其他分析员提供的分析并制定可执行的投资建议至关重要。你的任务包括: |