选股不靠信仰,用数据说话

1 如何选股

很多人选股会先看两个指标:

- PE(市盈率)大概告诉你这家公司“贵不贵”、是不是已经涨得有点离谱;

- ROE(净资产收益率)反映它赚钱的效率,是不是一家有经营能力的公司。

这两个能给到最基本的判断,但还不够。真正决定“能不能买、值不值得拿着”的,其实是它在市场中处于什么位置。比如:这支股票相比整个A股、相比同行,到底是表现稳定、赚钱能力强,还是只是听起来不错。

我的具体做法是:抓取 A 股 5000 多支股票,从 2023.01.01 到 2025.10.20 的数据,按年切成三段(23年跌,24年波动,24年涨),分别按年统计每支股票的:波动率、最大回撤、夏普比率、年内最高涨幅、期末涨幅。然后再看目标股票在整体分布中的位置,判断它是不是值得持有。

今天在做风险评估时,某只股票的最大回撤为20%,不确定这算大还是小,也不能拍脑袋定阈值。于是对所有股票进行统计,做完觉得有些收获,分享一下。

2 年度比较

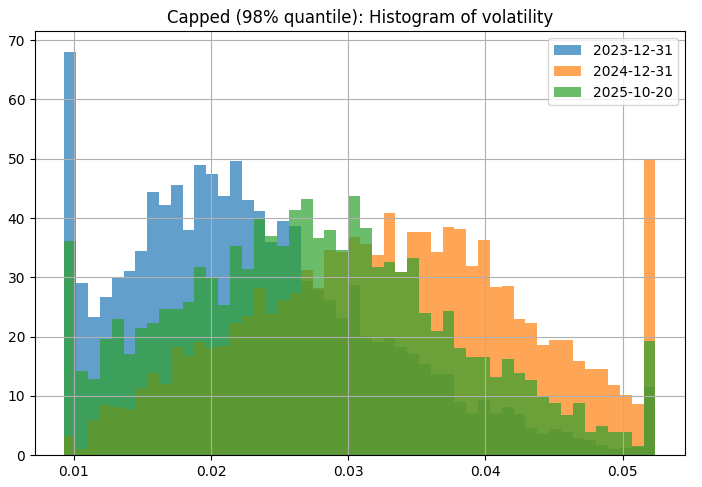

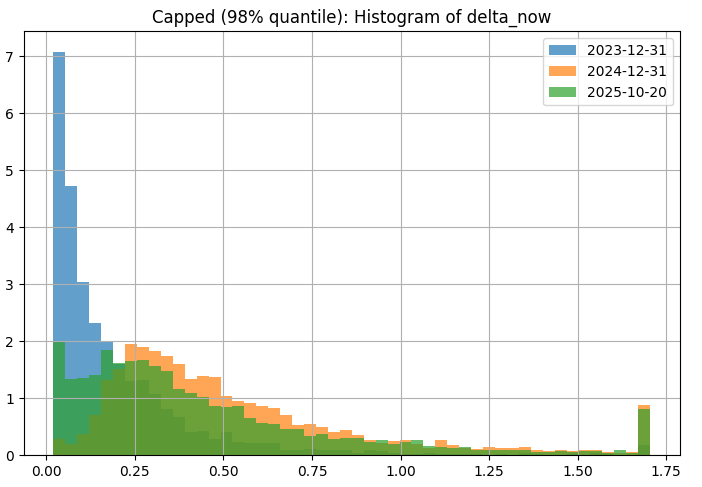

2.1 波动率

波动率(Volatility)是把这段时间里每天的涨跌幅算标准差,标准差越大,说明走势越“跳”。

直方图展示了三年的波动率分布。因为波动率是长尾分布,将 0.02 分位和 0.98 分位之外的值裁掉,以免绝对极端值把主体区间挤压得太小。其他图同样处理。

可以看到,23 年波动最小,24 年波动最大,整体分布形态类似。

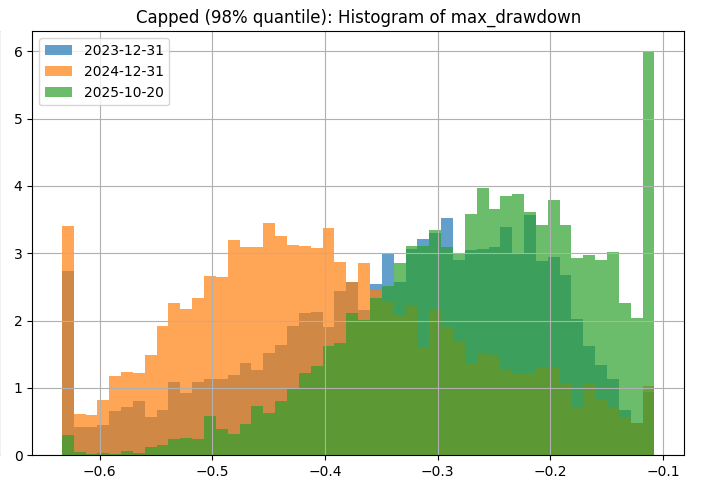

2.2 最大回撤

最大回撤(Max Drawdown)是期间内的最高点到后续最低点的最大跌幅,反映最糟糕的亏钱情形。

2025 年的回撤最小、2024 年最大。换句话说,2025 年相对更“好赚钱”。

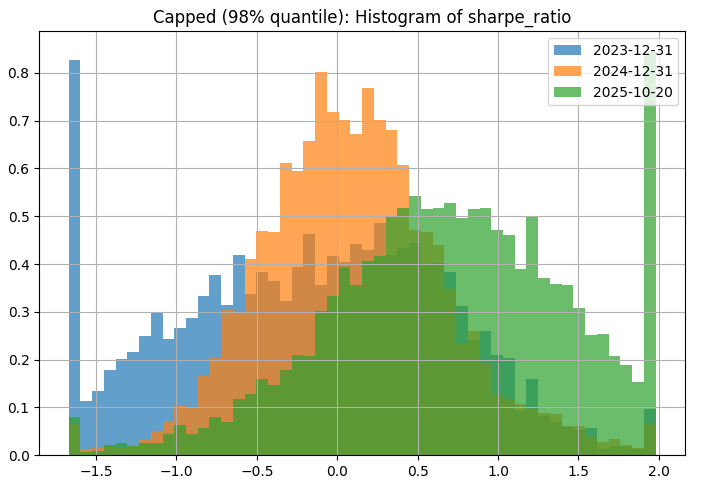

2.3 夏普比率

夏普比率(Sharpe Ratio)是用“平均收益率减去无风险收益率”,再除以波动率,表示你承担每单位风险能换来多少收益。

2023→2025,夏普比率逐年提高,可以说截至目前,2025 年的赚钱效应最好。

2.4 年内最大涨幅

年内最高点相对年初的涨幅显示:2024 年最好,原因大概是起点低(不到 3000 点)又在 9 月底有一波明显上涨。

2023 和 2025 的分布更偏,说明两年里“跑赢大盘”的个股依旧不少,选股的重要性更高。

2.5 期末收益

数据只到 2025.10.20,这里比较的是三个时点(23/24 年末、25 年 10 月)相对年初的涨幅。中值从最大涨幅的约 0.4 回落到约 0.25,但分布仍是偏的:大部分股票集中在中间区间,但涨得多的也不少。

这些结果和多数投资者的直觉一致,但它们的意义不止于“验证感觉”。更重要的是:有了全局的统计地图,才能判断手里的股票在整体中属于哪一层,位置好不好,一眼就能看到。读者也可以看看自己持有的股票在图中什么位置。

3 股票所在位置

下面对比两支非常典型的股票,分析它们三年来在统计维度上的真实表现。内容包含了横向对比:各项数据对应的分位数;以及纵向对比:同一股票在三年间的数据表现。

注意:

- 表太长,为方便显示,将分位数简写成“xx 位”;

- 回撤为负数,因此回撤越多,分位数值越小。

3.1 股票一(上表)

股票一是一支“老登股”,年分红 3% 左右,低波动、低回撤,赚钱能力中规中矩,牛市里的持有体验偏差(今年还有特殊事件冲击)。而优点是回撤真的很少,即使在今年有意外事件的情况下,最大回撤也不高,在我持有的股票里是今年回撤最小的。因此,可以持有一些作为组合的压舱石,也能拿到比银行利息稍好的收益。

3.2 股票二(下表)

一支服务器相关的成长股,贴合今年主题。特征非常明显:波动大、回撤大,收益也大。连续几年在夏普比率、最大涨幅、期末涨幅上表现亮眼,是典型的成长型个股。

3.3 分析

这两支股票在波动率与回撤上完全是两个极端,而收益表现则各有特点。数据也说明:“稳”不代表一定不亏,“波动”也不代表不可控,比如今年的白酒。

这种筛选方式是相对合理的:在行业里选出连续几年表现靠前、波动与回撤都能接受的股票,再按自己偏好给波动、回撤、夏普比率加权,最后挑出可长期持有的标的,比道听途说靠谱不少。

4 总结

下面总结了一些对实操有启发的点:

- 可以找出连续几年跑赢大盘、也跑赢行业的股票。虽然过去不代表未来,但总比盲赌强。

- 波动大、回撤大的股票,如果确定是成长型,可相应给更大的止损空间。

- 如果看好一个行业,手里的股票表现又一般,可以用同行数据找更强的替换。

- 高品质的公司可能连年上涨,PE 也能也比较高,要注意不要买在结构性高点。具体买卖点后面文章再详细讨论。

- 回撤和波动率的具体数值也很重要,不是所有人都能承受超过50%的回撤。